Steigende NPL-Volumen: Strategien für eine stabile Zukunft

Europäische Banken stehen vor einer wachsenden Herausforderung: Die wirtschaftlichen Unsicherheiten nehmen zu, die Zinsen bleiben hoch, und die Kreditrisiken steigen. Die Folge? Immer mehr notleidende Kredite (Non-Performing Loans, NPLs), die die Bilanz belasten und die finanzielle Stabilität gefährden.

Das NPL-Barometer zeigt: Die Anzahl notleidender Kredite nimmt zu

Das NPL-Barometer der Bundesvereinigung Kreditankauf und Servicing (BKS) zeigt: Die Anzahl an NPLs nimmt weiter zu. Die Sommerausgabe 2024 weist einen Marktklima-Wert von 0,45 aus, was auf eine steigende Belastung der Bankbilanzen hindeutet.

Unternehmen und Privathaushalte sind seit Jahren durch multiple Krisen belastet. Die Auswirkungen registrieren wir jetzt zeitversetzt durch eine Zunahme der notleidenden Kredite in den Bankbilanzen.

– Jürgen Sonder, Präsident der BKS (bks-ev.de)

Banken müssen sich also strategisch positionieren, um mit steigenden Ausfallquoten und wachsenden regulatorischen Anforderungen umzugehen.

Doch welche Maßnahmen sind jetzt erforderlich, um das Kreditrisiko effizient zu managen und langfristig Stabilität zu sichern? Und wie lässt sich der Abbau von NPLs mit einer langfristigen Stabilitätsstrategie verbinden?

Der Schlüssel liegt in einer proaktiven Steuerung des Kreditrisikos – von einer frühzeitigen Erkennung über automatisierte Prozesse bis hin zum strategischen Verkauf notleidender Kredite.

Herausforderungen im aktuellen NPL-Management

Die Bankenlandschaft in Europa steht weiterhin unter Druck. Während die Europäische Zentralbank in den letzten Monaten eine schrittweise Zinssenkung vorgenommen hat – mit einem aktuellen Einlagenzins von 2,75 Prozent –, bleibt das Kreditrisiko hoch.

Die Europäische Zentralbank und nationale Aufsichtsbehörden fordern seit Jahren einen effizienteren Umgang mit NPLs. Während sich die durchschnittliche NPL-Quote in der Bankenunion bei etwa 2,3 Prozent stabilisiert, bleibt die Lage angespannt – insbesondere in Sektoren mit hohem Risiko.

Zu den zentralen Herausforderungen bei steigenden NPLs gehören auch folgende Punkte.

- Kapitalbindung und Liquiditätsrisiken: Hohe eigene Bestände blockieren wertvolle Ressourcen, die für andere Investitionen fehlen.

- Regulatorischer Druck: Die EU fordert Banken zunehmend auf, ihre NPLs rascher abzubauen – unter anderem durch die Richtlinie (EU) 2021/2167, die den Sekundärmarkt für NPLs stärken soll.

- Interne Ressourcen: Selbst gemanagte NPLs gehen mit einem personellen Mehraufwand einher.

Angesichts dieser Entwicklungen brauchen Banken eine kombinierte Strategie, um ihre Bilanzen zu entlasten und langfristig wettbewerbsfähig zu bleiben.

Was bedeutet das für Banken?

Veraltete Rückgewinnungsstrategien wie langwierige Inkasso-Prozesse oder isolierte Schuldenschnitt-Verfahren reichen nicht mehr aus. Stattdessen sind integrierte Lösungen gefragt, die Effizienz, Automatisierung und strategische Portfolio-Steuerung vereinen.

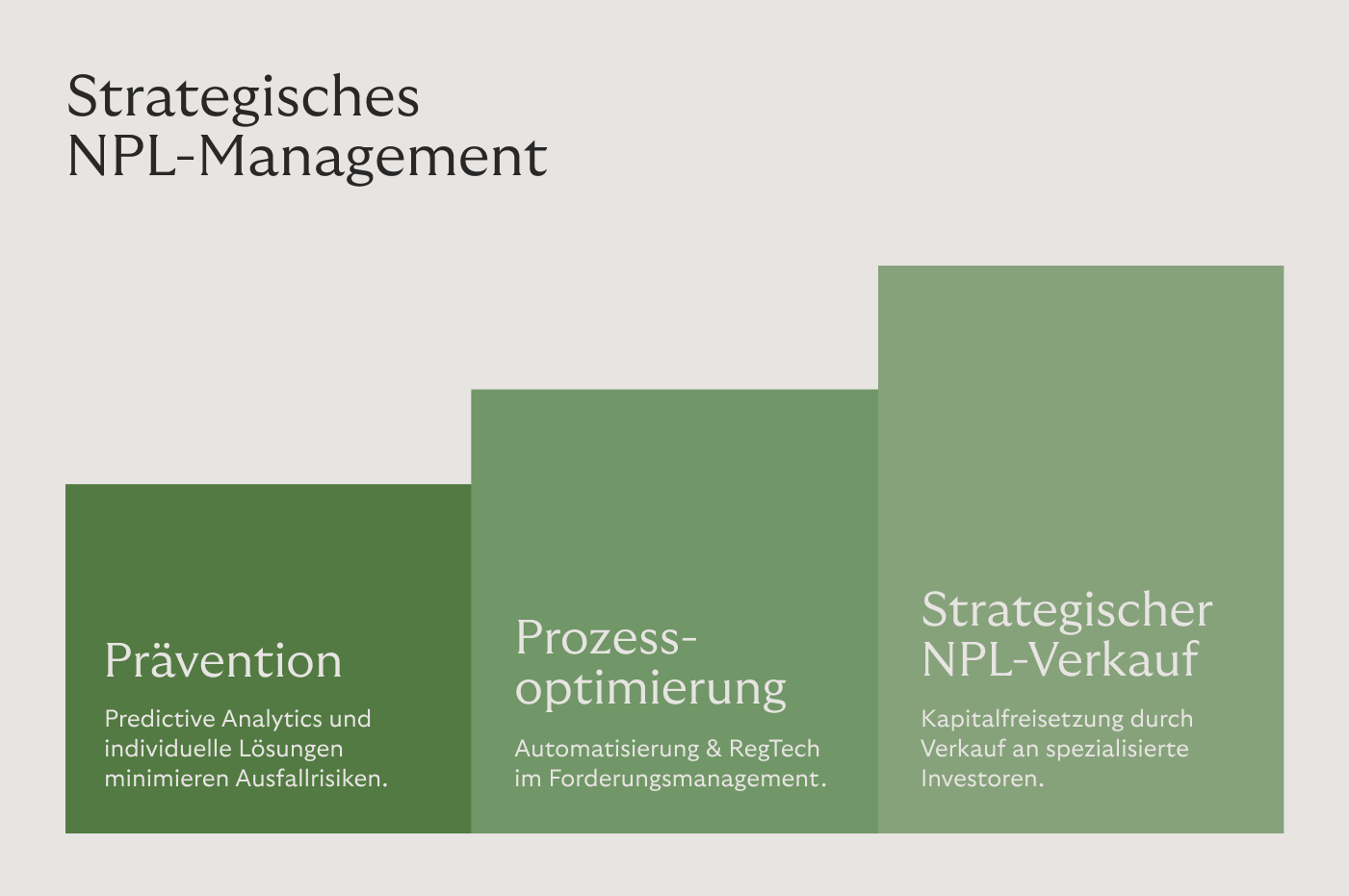

Drei Schlüsselstrategien zur Bewältigung steigender NPLs

Ein erfolgreicher Umgang mit notleidenden Krediten erfordert eine vielschichtige Strategie, die Banken kurzfristig entlastet und langfristige Stabilität sichert.

-

Frühzeitige Identifikation & Prävention

- Predictive Analytics kann Zahlungsausfälle prognostizieren.

- Individuelle Restrukturierungsmaßnahmen wie angepasste Tilgungspläne helfen, Ausfälle zu vermeiden.

-

Prozessoptimierung im Forderungsmanagement

- Automatisierung von Rückgewinnungsprozessen, um Kosten zu senken und Effizienz zu steigern.

- Servicing mit einem spezialisierten Inkasso-Partner.

- Ein gut aufgestelltes Forderungsmanagement kombiniert automatisierte Workflows mit menschlicher Intervention in komplexen Fällen.

- Integration moderner RegTech-Lösungen (wie FICO oder SAS) zur Erfüllung regulatorischer Anforderungen.

-

Strategischer Verkauf von NPL-Portfolios

- Verkauf von NPL-Portfolios an spezialisierte Investoren setzt gebundenes Kapital frei.

- Der Sekundärmarkt für NPLs wächst, gefördert durch EU-Maßnahmen zur Stabilisierung.

Den richtigen Partner für den Forderungsverkauf wählen

Viele Banken zögern, ihre NPLs zu verkaufen – aus Angst vor Imageverlust oder unklaren wirtschaftlichen Folgen. Doch ein gezielter, strategischer NPL-Verkauf kann Liquidität freisetzen und das Eigenkapital stärken.

Wichtige Kriterien für die Partnerwahl:

✔ Tiefgehende Marktkenntnisse und Erfahrung im NPL-Sekundärmarkt.

✔ Regulatorische Sicherheit durch transparente und rechtskonforme Prozesse.

✔ Langfristige Partnerschaft, um nachhaltige Lösungen statt kurzfristiger Einmalverkäufe zu ermöglichen.

Warum Riverty?

Riverty ist ein zuverlässiger Partner und bietet Banken eine langfristige Lösung für Forderungsmanagement und -verkauf. Mit einem erfahrenen Team und tiefgreifender Expertise stehen wir Ihnen gern zur Seite. Erfahren Sie mehr über unsere Lösungen.

Offene Forderungen verkaufen einfach gemacht.

Schneller, höher, weiter – Unternehmen müssen ständig investieren, um im Wettbewerb zu bestehen. Unbezahlte Forderungen können dabei schnell zum Problem werden. Ertrag und Liquidität leiden. Und die Kosten für das Debitorenmanagement steigen. Doch Forderungsausfälle sollten Sie nicht vom Wachstum abhalten. Wenn das Kapital für den nächsten Innovationsschritt knapp ist, empfehle ich den Forderungsverkauf als gute Alternative.

Internationales Forderungsmanagement: Globale Inkasso-Prozesse leicht gemacht

Forderungsmanagement ist ein bekanntes Terrain für Banken – zumindest im lokalen Kontext. Sind jedoch mehrere Märkte involviert, steigt die Komplexität durch unterschiedliche gesetzliche Vorgaben, kulturelle Gepflogenheiten und technische Herausforderungen. Internationales Forderungsmanagement als Bewährungsprobe?

Forderungsmanagement optimieren: Strategien für mehr Effizienz, Compliance und Liquidität

Ein effektives Forderungsmanagement ist der Schlüssel zu einem gesunden Cashflow. In Zeiten wachsender wirtschaftlicher Unsicherheiten, zunehmender Regulatorik und steigender NPL-Quoten wird es für Banken und Finanzdienstleister immer schwieriger, den Überblick über offene Forderungen zu behalten und gleichzeitig die Kundenzufriedenheit zu wahren.